本記事ではこのような疑問に答えていく。

2020年、ついにサラリーマンを辞め、投資家兼ブロガーとして精進中の25歳。

投資歴7年、やっとのことでFX収入は月100万ほど。一応目標達成。

わりと赤裸々に、FXや投資関連のノウハウを毎日ブログにUPしている。

さて、今回の記事の内容はこんな感じ!

- 全国平均は投資:貯蓄=58:42【データ有】

- 投資額は割合じゃない。1万円でいい。結論は1万円。

-

【追伸】会社員時代のぼくの特殊な投資メソッド

「投資額は人それぞれ」というクソで無価値な結論

大学生のとき、投資額の割合についてぼくも調べた経験がある。その結論は総じて「貯蓄と投資の割合は人それぞれ」というモノだった。

「で?おれは結局いくらまでなら投資に使っていいの???」

ぼくはこの答えが知りたかったのに、誰も教えてくれなかった。人それぞれなんて当たり前で、ぼくも薄々知っていたし、知りたいのはもっと先の話。

「どうやったら東京大学に合格できるの?」

「勉強方法はそれぞれだから、自分に合ったものを見つけよう!」

本気で東京大学に合格するために勉強してきて、それでもA判定が出ず切羽詰まって先生に質問したのに、こんな回答が返ってきたらイライラしないでしょうかね。

とゆーわけで、本記事ではそんなクソみたいな結論に終始しない。

「投資額はいくらか教えてほしい」という発注をもらったので、ちゃんと「具体的な投資額」を納品する。分かりづらい、と思ったのであればコメント欄でクレームもお受けする。

これはFXやその他投資を7年以上やったぼくが見つけた、99%誰でもできるベストな投資法だ。

ここだけの話だが、プラスαで会社員時代のぼくがやっていた独自の投資メソッドについてもぶっちゃける。

【データ有】投資:貯蓄の平均割合は58:42らしい

まずは一般的にどれくらいが貯蓄から投資に回っているか、データがあったのでお伝えしていく。単身世帯と、二人以上の世帯の全国平均データの結論が次のようになる。

- 単身世帯→投資:貯蓄は58:42【投資の方が多い】

- 二人以上の世帯→投資:貯蓄は45:55【貯蓄の方が多い】

単身世帯のデータ

| 預貯金 | 金銭信託・賃付信託 | 生命保険 | 損害保険 | 個人年金保険 | 有価証券 | 財形貯蓄 | その他金融商品 | |

| 全国 | 42% | 3% | 10% | 1% | 9% | 31% | 1% | 4% |

| 20歳代 | 56% | 0% | 10% | 1% | 14% | 15% | 3% | 0% |

| 30歳代 | 54% | 1% | 10% | 1% | 7% | 23% | 2% | 2% |

| 40歳代 | 45% | 1% | 7% | 0% | 5% | 29% | 1% | 11% |

| 50歳代 | 40% | 1% | 11% | 1% | 13% | 29% | 2% | 4% |

| 60歳代 | 38% | 4% | 10% | 1% | 9% | 35% | 0% | 3% |

出典:金融広報中央委員会「家計の金融行動に関する世論調査」[二人以上世帯調査](平成30年)より

二人以上の世帯のデータ

| 預貯金 | 金銭信託・賃付信託 | 生命保険 | 損害保険 | 個人年金保険 | 有価証券 | 財形貯蓄 | その他金融商品 | |

| 全国 | 55% | 0% | 18% | 3% | 5% | 15% | 2% | 1% |

| 20歳代 | 78% | 1% | 12% | 1% | 2% | 2% | 4% | 0% |

| 30歳代 | 56% | 0% | 18% | 2% | 5% | 16% | 4% | 0% |

| 40歳代 | 54% | 0% | 22% | 2% | 6% | 11% | 3% | 1% |

| 50歳代 | 46% | 0% | 23% | 4% | 8% | 12% | 5% | 1% |

| 60歳代 | 53% | 0% | 18% | 3% | 7% | 17% | 1% | 0% |

出典:金融広報中央委員会「家計の金融行動に関する世論調査」[二人以上世帯調査](平成30年)より

独身で投資額ゼロとかなら、マジで危機感が必要

とゆーわけで、独身なら投資額が貯蓄より大きいのがもはやアタリマエの時代。投資額ゼロとかならマジで危機感持たないとマズい時代に入ってきてる。

※この前ツイッターでアンケート取ったら、割と貯蓄も投資もゼロの人がいました↓

ざっくり貯金額と投資額どっちが多いですか❓

— Jon (@Jonko40476838) April 29, 2020

💴広義では銀行預金も投資ですが、銀行預金は『貯蓄』として下さい。

💶積極的にお金を増やすために投じたお金を『投資』として下さい。

ちなみに僕は貯金:投資=5:95くらいになっており、投資額>>>>貯金額です👍

ちなみに単身世帯の投資額の半数以上を占めている『有価証券』とはFXや株、債券のことで、やっぱり一番とっつきやすい模様。パソコンポチポチでスタートできるので、最も始めるハードルが低く小額投資も可能。

FXはリターンを高く設定できる反面、リスクも上がる。なので超安全に始めるのであれば投資信託のインデックスファンドがベストかな。

とりあえず、投資経験ゼロだったりするなら危機感を持って始めた方が良さげな時代になっちゃっている。

たぶん本記事を見に来てくれた方は、こーいった危機感を持っており、いくら投資しようかなぁ…と迷っている方なので、もったぶらず次項から結論に入っていく。

【結論】投資額は1万円。投資:貯蓄の割合?無視です

上記の『投資:貯蓄の割合のデータ』を見ていただいてわかる通り、投資額は年代でも異なるし、単身世帯か二人以上世帯かでも異なる。なので『投資:貯蓄の割合はひとそれぞれ』という結論になる。

ただし、何の解決にもならないためこの結論はいったん置いておく。

では、投資額はいくらなら良いのか?

答えは1万円投資だ。

1万円投資こそが万人に共通してできる極上の初心者向け投資だと断言する。

1万円投資のデメリット

- リターンが少ない

1万円投資のデメリットはリターンが少ないという事。

投資の神様と呼ばれるアメリカの投資家ウォーレン・バフェットでさえ、投資の年利は20%と言われている。たとえ神様と同じ成績を残しても、1万円の投資では1年で2000円しか得ることができない。

でも、ぼくはあえて1万円投資を推奨する。

1万円投資のメリット

- 誰でもカンタンに投資ができる

- 年利10%でも達成できたら…?

本記事を読んでいただいている方であれば1万円ほどの投資額を惜しむ方は少ないだろう。なぜなら、投資がいかに富裕層になるうえで必要であるか、知っているからだ。

そして、1万円であれば誰でも投資をスムーズに始めることができる。無くなっても大したダメージを追わないからだ。

「とりあえず1万円で投資を始めました」

「投資額が決まらないから一旦投資はやめておこう」

実のところ前者と後者では、月とスッポン、大企業社長と無職くらいの差がある。

『投資額は人それぞれ』なんてクソみたいな結論からは得られない発想。つまり『とりあえず始めよう』ということが、実は超重要なターニングポイントなのだ。

1万円投資であれば「とりあえず、始めよう」と思ってしまったのではないだろうか?

実はリターンが少ないことも大した問題ではない。

1万円から始めた投資であっても、そのメソッドは永久不滅なのだ。

教えよう。実は、このスキルこそが最も効率の良いお金の稼ぎ方なのだ。

1万円を働かせて1万1000円にする、1000万円を働かせて1100万円にする、つまりお金に働かせてお金をもたらす、投資で学ぶべきはこのメソッドなのである。

そして幸いなことに、投資額が1万円だろうと1000万円だろうと、このメソッドは学べるという事である。

「リターン少ないならやらんよ」というバカ向けに

投資とはそもそも数年、数十年単位で結果を期待するものだ。今日、明日の値幅を狙ってお金を増やす行為は投資ではなく『投機』と呼ぶ。

とゆーわけで「リターン少ないならやらんよ」という方は、そもそも投資の本質が分かっていないバカだ。

とはいえ、投資を始める前にこの本質を理解するのはたぶんムリ…というかぼくも最初の5年くらいは投機しかしてなかった笑。

なので、こういったバカ向けの投資についてもわりと熟知しているわけで…

「数十倍、数百倍の大きなリターンを狙いつつ、リスクが少ないメソッド」というある意味裏ワザ的メソッドも伝授していこうと思う。もちろん先ほどの1万円投資とは全く別の話。

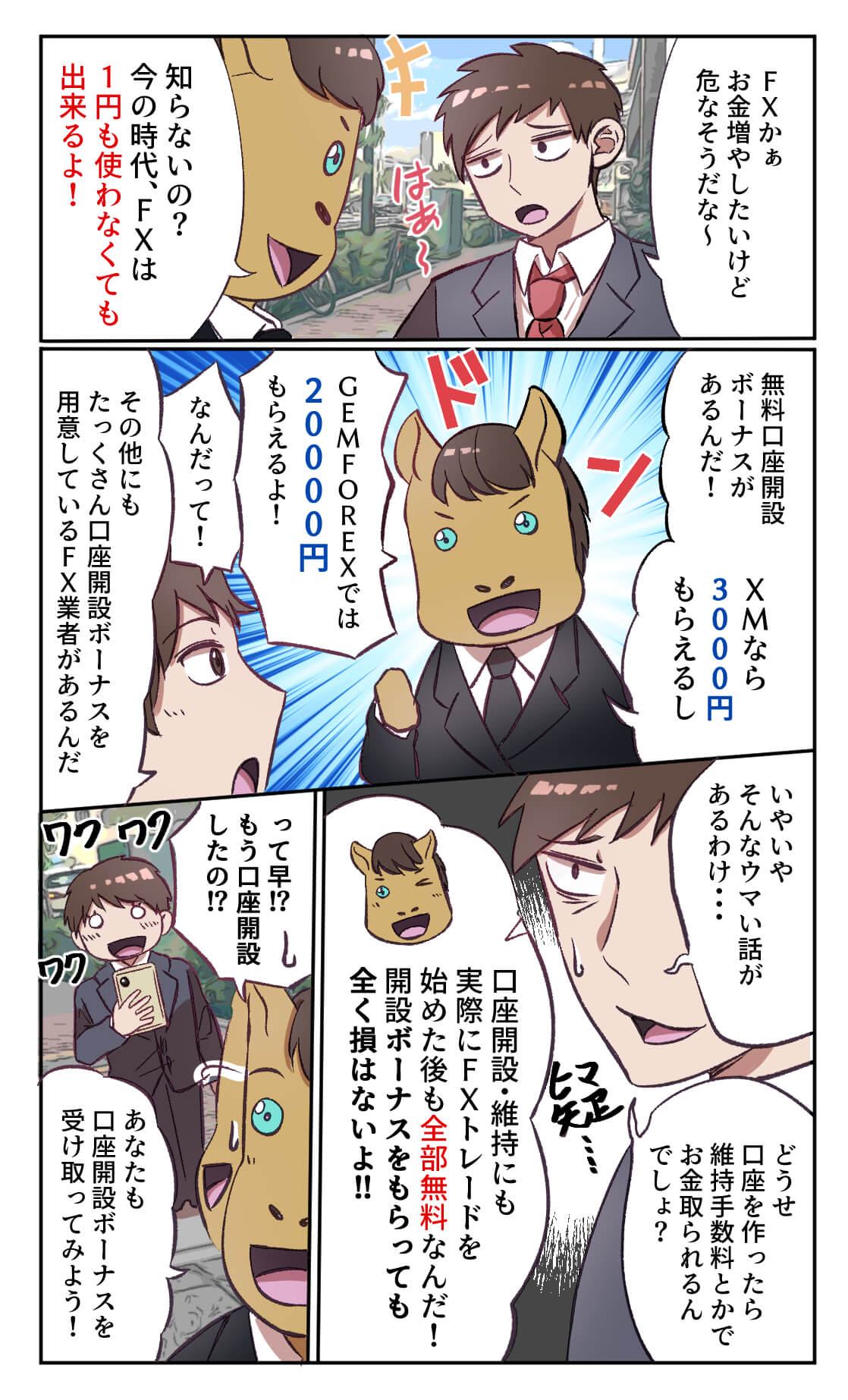

【結論】海外FXのボーナスを用いた投資法

この方法は自己資金ゼロ、だけど10~1000万円の利益を狙いたいというバカ投資向け。

海外FXでは『口座登録するだけで数万円貰える』というボーナス制度があり、それを利用して大きな稼ぎを狙うギャンブル的手法だ。

自己資金ゼロゆえ負けても損は数分の時間だけ。

でも、勝てば…?

ぼくは運よくこのボーナス制度を元手に半年ほどかけて1000万円まで増やすことができた。今もこのお金を基に投資をしているほど。

期間限定のサービスなので、下記記事を参考にぜひ使ってみてほしい。

【追伸】会社員時代のぼくの特殊な投資メソッド

投資が上手いのは、キモイ。

1万時間の法則、何事も1万時間取り組めばプロになれるということ。逆に1万時間取り組めていないことは、何でも素人であり、何でも下手。下手で当たり前。

自分が上手いと感じるのは、勘違いか、一握りの天才だけだ。

だからいきなり投資が上手いのはキモイのだ。

1万時間取り組むまで、投資なんて意味わからなくて、下手で当たり前。1万時間やるまで答えは見つからない。だったら『下手なりに自己満できればOK』というのがぼくの持論。

とゆーわけで、以下に述べる投資法は論理的でもなんでもなく、あくまで自己満レベルのやり方。ただし、自己満レベルはその他の方法と比べても、図抜けて高いメソッドである。

つまり、めちゃくちゃやりがいがあるということだ。

これは自分が努力した分、投資に回すという単純なメソッド。

例えば、会社の飲み会を断る!これで出費が3000円浮く。そして浮いた3000円を投資に回す。『使うはずだったお金を投資に使う』というプラスマイナスゼロのゼロサムゲームだが、自分の努力に対する対価としての投資なので、めちゃくちゃ満足度が高くお金を投じることができる。

外でのコーヒーを我慢して、家でコーヒーを飲む。毎日500円のコーヒーを我慢すれば、1ヵ月で1万5000円になる。この分を投資する。

「これ努力じゃなくて我慢じゃん。。。。」

という見方もあるかもしれないが、我慢になってはダメだ。ぼくはもともと会社の飲み会も行きたくなかったし、カフェでコーヒーを飲むのも無駄な出費だと思っていた。でも、それを辞めるハッキリとしたきっかけがなく、無意識に続けていた。でも投資がそのきっかけになってくれたのである。

つまり、投資は無駄な出費から脱却するクスリになるのだ。

投資は『本当やりたくなかったこと』を辞める最強のきっかけとなり、周り回って人生も変えてくれる。身をもって、ぼくが実感していることだ。

上記のべた1万円投資プラス、ぜひ「ゼロサムゲーム努力投資」もお試しあれ。

貯蓄から投資にいくら回すべき?結論を3行でおさらい

最後に、本記事の結論をサラッとまとめる。

- ①:割合は無視。まずは1万円から始めろ!

- ②:1万円のリターンに満足できないなら、ボーナスを使え!

- ③:『ゼロサムゲーム努力投資』で無駄な出費から脱却しろ!

上記3つ、同時に実践できるのでぜひ試してみてほしい。